Незавидное положение операторов

В последнее десятилетие мобильные операторы всё больше жалуются на снижение доходов от услуг, и заметное повышение расходной части, что выводит их бизнес на грань маржинальности (см. рис. ниже). На рисунке показана аналитика по данным европейских операторов, однако в России положение, если и отличается, то в худшую сторону.

Сценарии показывают затраты, связанные с эволюцией существующей сети, уплотнением сот с уменьшением их зоны покрытия, а также развертывание 5G на уровне опорной сети.

Рисунок 1. Рост общей стоимости владения (ТСО) сетью мобильных операторов при росте услуг передачи данных: 25% (А), 35% (В) и 50% (С). Данные основаны на анализе бизнеса трёх основных мобильных операторов в одной из стран Европы. (Источник: McKinsey).

На рисунке видно, что при 50% годовом росте трафика передачи данных в сети мобильных операторов ожидается рост ТСО на 300%. Заметим, что резкое снижение ТСО после 2022 года в этом случае объясняется созданием сетей 5G, технологической основой которых будет пакетный трафик на базе стандартного коммерчески доступного оборудования COTS («commercial off the shelf» — стандартные серверы в дата-центрах). Такой подход призван сократить капитальные затраты. Причём, значение будут иметь следующие факторы:

- Использование концепции Network Slicing («нарезка сети»), когда одни и те же ресурсы COTS для функций и услуг сети оператора будут использоваться для услуг различных логически изолированных сетей (например, смартфоны, беспилотные автомобили, Интернет Вещей для ЖКХ, электросетей и пр.), что способно значительно снизить удельные расходы на строительство сети. Однако, ТСО в 2025 году и далее, всё равно будет выше, чем в настоящее время, хотя и не на 300%.

- Отказ от услуг сетей 2G (голос + СМС). Продолжающаяся поддержка сети 2G лишь из-за того, что некоторая часть абонентов всё ещё пользуется кнопочными телефонами (т.н. «клацалками» или «звонилками»), вынуждает операторов содержать фактически две сети: голосовую (2G) для телефонов и сеть передачи данных (3/4G) для смартфонов. Уже сейчас некоторые операторы начали принудительно отключать сети 2G, заставляя абонентов менять кнопочные телефоны на смартфоны, желательно с поддержкой 5G. Понятно, что это снижает ТСО для операторов.

- Переход на COTS значительно снизит удельные капитальные расходы операторов (приобретение оборудования), поскольку COTS и виртуализация сетевых функций позволит получить практически тот же спектр услуг при меньших удельных расходах.

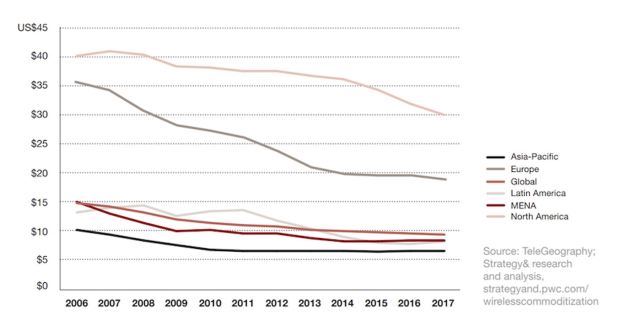

С другой стороны, доходы мобильных операторов (ARPU) в последние 10 лет практически не росли (см. рис. ниже), и никаких признаков роста доходов при существующей ориентации на традиционные телефонные услуги не наблюдается.

Рисунок 2. Снижение ARPU за 2006 – 2017 гг. (источник: TeleGeography).

В это же время, технологические компании, такие как (Google, Facebook, Amazon и др.) строят свой процветающий бизнес фактически на сетевой инфраструктуре телекоммуникационных операторов. Общий рынок услуг high-tech компаний, по данным McKinsey, уже превысил 1 трлн долл., однако, мобильные операторы, в целом, продолжают развивать свою старую стратегию выживания: снижение расходов, сокращения штатов, и подозрительность в отношении сотрудничества с возможными бизнес-партнёрами. Всё это и приводит к тенденциям показанным на рис. 2.

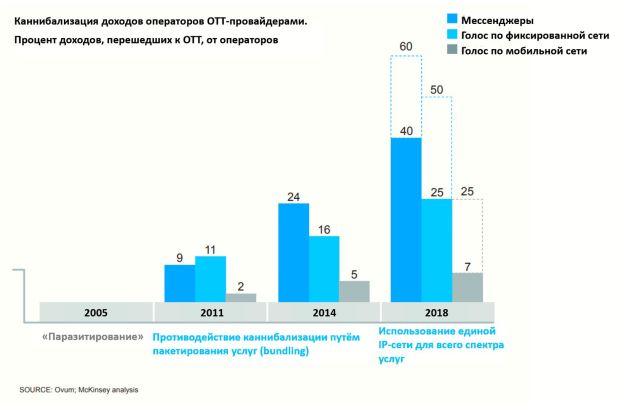

Между тем, бизнес ОТТ-провайдеров (Over The Top, т.е. использующих сетевую инфраструктуру мобильных операторов продолжает процветать (см. рис. ниже).

Рисунок 3. Каннибализация доходов операторов ОТТ-провайдерами (источник: Ovum, McKinsey).

Тенденции потребления услуг абонентами

Телеком-операторы – не только провайдеры собственных услуг и продуктов, но также их сети являются средством для предоставления услуг другими участниками рынка, которые используют их сетевую инфраструктуру.

Поведение абонентов по отношению к традиционным услугам связи меняется, и затраты абонентов на эти сервисы будут снижаться, при повышении их общей активности в области коммуникаций. Это означает, что всё больше провайдеров цифровых услуг будет появляться на телеком-рынке, и они всё больше будут менять предпочтения абонентов при использовании телеком-услуг.

Можно выделить следующие основные тренды:

- Переход на мессенджеры вместо услуг традиционной телефонной связи. Такой стиль использования услуг связи характерен для т.н. «цифровых клиентов». В основном, это молодые люди в возрасте до 25 лет. Для этой группы пользователей характерен стиль «всегда онлайн» (постоянное подключение либо к мобильной сети передачи данных, либо к «вайфай»). Для категории абонентов характерно использование «скайпо-подобных» мессенджеров вместо обычной телефонной связи. Абоненты при этом называют следующие причины такого перехода:

- Лучшее качество передачи речи (бóльшая полоса пропускания, бóльшая разборчивость речи);

- Возможность одновременной передачи изображений в этом же мессенджере: аудио, видео, ссылок, не прерывая сеанса речевого вызова и не переключая смартфон на другое приложение;

- Возможность видео-связи в мессенджерах, а также лёгкость организации многосторонних видеоконференций, которые можно инициировать из обычного речевого вызова в мессенджере;

- Большее удобство использования текстовых сообщений вместо традиционных СМС: возможность увидеть статус сообщения (получено, прочтено, удалено, переслано и пр.)

- Сохранение истории текстовых чатов и вызовов в приложении (в облаке провайдера), а не на самом смартфоне, т.е. при открытии аккаунта мессенджера на другом устройстве, вся история будет доступна и там.

На рисунке ниже показаны тенденции перехода от традиционных услуг связи (голосовой связи, фиксированной и мобильной) к услугам мессенджеров на базе мобильных сетей передачи данных в Великобритании, по данным британского телеком-регулятора Ofcom.

Рисунок 4. Тенденции роста услуг передачи данных в сетях связи (источник: Ofcom, 2018 г.).

- Потребление услуг фиксированной связи снижается (с 103 млрд минут в 2012 г. до 54 млрд минут в 2017 г.), объём традиционных речевых услуг через мобильные сети растёт, но не очень сильно (с 132 млрд минут в 2012 г. до 149 млрд минут в 2017 г.).

- Потребление полосы пропускания мобильной сети передачи данных, на которой работают скайпо-подобные мессенджеры, показывает значительный рост: с 0,2 Гбайт на пользователя в месяц в 2012 году до 1,9 Гбайт в 2017 году.

- Потребление услуг фиксированной телефонной связи неуклонно падает.

В среднем, молодые пользователи мессенджеров в США, по данным McKinsey, проводят «онлайн» 315 минут в день, в отличие от пользователей старше 25, которые проводят в мессенджерах и соцсетях «всего» 126 минут в день. Более 2/3 возрастной группы до 25 лет каждый день используют видеосервис YouTube, а также участвуют в обсуждении видеороликов в комментариях.

Более 41 % абонентов операторов США в возрасте от 18 до 32 лет использует видео-мессенджер типа Snapchat от 25 до 30 минут в день.

Более половины пользователей Facebook используют для доступа к этой соцсети только смартфоны. Другая половина также использует смартфоны, но и компьютеры (десктопы и лаптопы) тоже.

На рисунке ниже показаны доли использования соцсети Facеbook и мессенджера WhatsApp среди различных возрастных пользователей в разных странах: среди возрастных групп 50+ лет, 30-49 лет, 18-29 лет по данным за 2018 год.

Рисунок 5. Использование Facеbook и WhatsApp среди разных возрастных групп в 2018 г. (источник: Pew Research).

- Соцсети и мессенджеры как платформы для бизнеса. Примерно 45% абонентов в возрасте от используют соцсети и мессенджеры как инструмент ведения бизнеса: создают группы для совещаний по проектам в мессенджерах, используют видеосвязь для многосторонних конференций, использование сервисов расписаний и календарей для бизнес-процессов.

- Мобильные платежи и банковские агрегаторы, которые в мире в 2019 году использовало уже около 2 млрд мобильных абонентов. Использование открытых API (Application Programming Interface) даёт возможность использование банковских агрегаторов, которые дают возможность совершать транзакции со всеми банковскими картами и платёжными сервисами (PayPal и пр.) из одного мобильного приложения. Набирает популярность использование смартфона в качестве платёжного средства, вместо банковской арты, благодаря наличию интерфейса NFC. При этом есть возможность агрегировать все имеющиеся у абонента банковские, членские, проездные и дисконтные карты в одном приложении, чтобы не носить с собой бумажник для карт.

- Доступ к Интернет только мобильной сети оператора. Все больше абонентов предпочитает безлимитные тарифы на ШПД через смартфоны, либо мобильную точку доступа, через которую можно подключить несколько устройств (компьютер, планшет и даже домашние устройства IoT).

Все эти тенденции, по прогнозу аналитической компании Ovum, в следующие 10 лет приведут к росту интенсивности коммуникаций (минут онлайн, числа транзакций и пр.) на 63%.

- Рост использования видеосервисов (Youtube, Vimeo и пр.). Видео-трафик в сетях операторов, по данным Cisco, вырастет в 4 раза с 2017 по 2022 год со среднегодовым ростом 33%. Доля видео в трафике операторов к 2022 году составит 80%. Причем Ultra HD (2К/4К) будет составлять более 20% видеотрафика через мобильный ШПД к 2022 году, по сравнению с менее чем 4% в 2017 году (рост более 87% в год).

Поэтому, многие аналитики говорят, что для операторов видео сейчас становится тем, чем во времена GSM был голос. Абоненты предпочитают видеозвонки в мессенджерах вместо обычных через мобильную сеть, опять-таки вследствие безлимитных тарифов на мобильный ШПД.

- Независимая от операторов коннективность (carrier-neutral connectivity), в частности использование e-SIM, также становится нарастающим трендом. Многие Интернет-компании обеспечивают прозрачность соединения через нескольких операторов, избавляя абонентов от «заморочек» по смене операторов при заграничных путешествиях. Это также приводит к тому, что ОТТ-компании продолжают «отъедать» всё большую долю доходов операторов.

Подводя итог, можно кратко выделить основные тренды потребления услуг мобильной связи:

- Рост использования мессенджеров вместо услуг традиционной мобильной связи 2G;

- Рост использования видео-мессенджеров;

- Использование соцсетей и мессенджеров как инструмента ведения бизнеса, как индивидуальными, так и корпоративными абонентами;

- Использование API, в частности, для банковских агрегаторов;

- Предпочтительное использование безлимитных тарифов на мобильный Интернет через смартфоны и другие персональные устройства с мобильным ШПД;

- Рост использования видеосервисов как индивидуальными, так и корпоративными абонентами;

- Использование e-SIM, как средства универсальной коннективности.

Отличная статья, хорошо схвачены тенденции!

НравитсяНравится

Уведомление: Цифровая тренсформация в России (часть 5) | Telecom & IT

Уведомление: Стратегии развития крупнейших мировых операторов (I) | Telecom & IT